Masalah Overfitting Robot Trading Python

Masalah:

- Performa robot trading cuma bagus di data tertentu.

- Ada klaim robot trading dengan profit konsisten dan win rate yang tinggi.

Solusi:

Investigasi apakah model dari machine learning ada kemungkinan menderita overfitting.

import yfinance as yf

import talib

import mplfinance as fplt

import pandas as pd

import numpy as np

from sklearn import tree

Download data untuk training. Untuk contoh ini kita akan pakai forex pair EURUSD dengan data dari Yahoo Finance. Tapi bisa juga dicoba dengan saham atau pair lain.

ticker_data = yf.download(tickers="EURUSD=X", period="100d", interval="1h")

# ticker_data.index = ticker_data.index.strftime("%d-%m-%Y %H:%M")

ticker_data.set_index(pd.to_datetime(ticker_data.index))

ticker_data.tail()

[*********************100%***********************] 1 of 1 completed

Setelah dapat datanya, kita bisa hitung indikator sesusai kebutuhan. Salah satu contohnya adalah Parabolic SAR. Kita bisa dapetin berbagai macam indikator dengan gampang berkat bantuan library TA-lib.

ticker_data['sar'] = talib.SAR(ticker_data['High'], ticker_data['Low'], acceleration=0.02, maximum=0.2)

ticker_data['atr'] = talib.ATR(ticker_data['High'], ticker_data['Low'], ticker_data['Close'], timeperiod=14)

ticker_data.dropna(inplace=True)

ticker_data.tail()

Selanjutnya kita perlu bikin daftar trades. Ada beberapa variable di strategi ini:

atr_mult: kelipatan average true range (ATR) untuk stop loss (SL).rr: risk to reward ratio atau rasio berapa take profit (TP) yang akan kita cari dengan SL tertentu.

trades = []

atr_mult = 2

rr = 2

state = 'neutral'

for i in range(len(ticker_data)):

if ticker_data['Close'][i] > ticker_data['sar'][i] and state != 'buy':

try:

buy_price = ticker_data['Open'][i+1]

sl = ticker_data['Open'][i+1] - ticker_data['atr'][i] * float(atr_mult)

tp = ticker_data['Open'][i+1] + float(rr) * ticker_data['atr'][i] * float(atr_mult)

trade = str(ticker_data.index[i+1]) + ',' + str(buy_price) + ',' + str(sl) + ',' + str(tp) + ',long,cyan'

trade = trade.split(',')

trades.append(trade)

state = 'buy'

except:

continue

elif ticker_data['Close'][i] < ticker_data['sar'][i] and state != 'sell':

try:

buy_price = str(ticker_data['Open'][i+1])

sl = ticker_data['Open'][i+1] + ticker_data['atr'][i] * float(atr_mult)

tp = ticker_data['Open'][i+1] - float(rr) * ticker_data['atr'][i] * float(atr_mult)

trade = str(ticker_data.index[i+1]) + ',' + str(buy_price) + ',' + str(sl) + ',' + str(tp) + ',short,magenta'

trade = trade.split(',')

trades.append(trade)

state = 'sell'

except:

continue

trades[0]

['2022-05-30 15:00:00+01:00',

'1.0773539543151855',

'1.0805615867887224',

'1.0709386893681117',

'short',

'magenta']

Hasil di atas adalah salah satu trade yang kita dapat dengan strategi Parabolic SAR:

- Buy: Parabolic SAR berubah dari atas ke bawah harga close

- Sell: Parabolic SAR berubah dari bawah ke atas harga close

Di setiap trade, ada beberapa variable:

- Waktu open posisi

- Harga open posisi

- SL

- TP

- Jenis trade

- Warna trade untuk di candlestick chart

Sekarang gimana caranya buat simulasi daftar trades yang ada, supaya bisa ketahuan berapa profit atau loss. Salah satunya bisa dengan function sederhana ini:

def simulate_trades(trades, ticker_data):

for i in range(len(trades)):

trade_row = trades[i]

time = trade_row[0]

start_pos_price = float(trade_row[1])

stop_loss = float(trade_row[2])

take_profit = float(trade_row[3])

trade_type = trade_row[4]

if 'nan' not in trade_row:

start_pos_index = ticker_data.index.get_loc(time)

for j in range(start_pos_index, len(ticker_data)):

try:

close_price = ticker_data.iloc[j]['Close']

low_price = ticker_data.iloc[j]['Low']

high_price = ticker_data.iloc[j]['High']

except:

break

if trade_type == 'long':

if high_price >= take_profit:

trades[i].append(high_price - start_pos_price)

trades[i].append(1)

break

elif low_price <= stop_loss:

trades[i].append(low_price - start_pos_price)

trades[i].append(0)

break

elif trade_type == 'short':

if low_price <= take_profit:

trades[i].append(start_pos_price - low_price)

trades[i].append(1)

break

elif high_price >= stop_loss:

trades[i].append(start_pos_price - high_price)

trades[i].append(0)

break

return trades

trades = simulate_trades(trades, ticker_data)

trades[0]

['2022-05-30 15:00:00+01:00',

'1.0773539543151855',

'1.0805615867887224',

'1.0709386893681117',

'short',

'magenta',

0.007720828056335449,

1]

Bisa kita lihat salah satu hasil simulasi di atas, ada tambahan data profit/loss dan apakah profit(1) atau loss(0)

Buat lebih gampang memproses daftar trades, kita bisa ubah list trades jadi dataframe.

def convert_trades_to_df(trades):

trades_df = pd.DataFrame(trades, columns=['time','start_pos_price','sl','tp','trade_type','trade_color','p/l','status'])

trades_df.set_index(pd.to_datetime(trades_df['time']), inplace=True)

trades_df.drop('time', axis=1, inplace=True)

trades_df['start_pos_price'] = trades_df['start_pos_price'].astype(float).round(4)

return trades_df

trades_df = convert_trades_to_df(trades)

trades_df.tail()

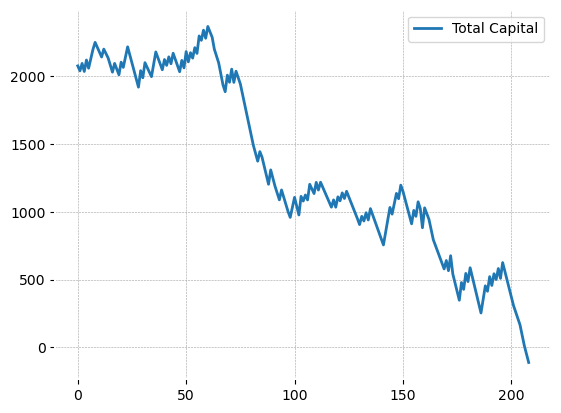

Bikin function untuk rangkuman hasil simulasinya: misalnya berapa win rate yang dihasilkan dan chart perubahan modal setelah trading.

def get_sim_summary(trade_pl, share_amount, initial_capital):

np_sim_results = np.array(trade_pl)

np_trade_pl = np_sim_results * share_amount

win_rate = (np_trade_pl > 0).sum() / len(trade_pl) * 100

win_rate = win_rate.round(1)

np_accumulative_capital = np_trade_pl.cumsum() + initial_capital

accumulative_capital_df = pd.DataFrame(np_accumulative_capital, columns=['Total Capital'])

return win_rate, accumulative_capital_df

Pakai function di atas buat nampilin hasil tradingnya.

win_rate, accumulative_capital_df = get_sim_summary(trades_df['p/l'].tolist(), share_amount=10000, initial_capital=2000)

print(f'Win rate = {win_rate} %')

Win rate = 31.1 %

Win rate sekitar 30% emang keliatan agak kecil. Tapi di sini kita pakai risk/reward rasio 2 jadi masih ada kemungkinan bisa paling gak break even.

accumulative_capital_df.plot()

<AxesSubplot:>

Seperti yang kita lihat di atas, ternyata modal kita bakal jadi minus kalo pake strategi ini. Ada trades yang profit tapi kebanyakan rugi.

Misi si robot adalah ngasi kita sinyal yang diprediksi bakal profit.

Function di bawah bakal gabungin daftar trades yang ada ke ticker data untuk jadi training data machine learning.

def join_trades_to_ticker_data(trades_df, ticker_data):

trades_df['start_pos_price'] = trades_df['start_pos_price'].astype(float).round(4)

ticker_data = pd.concat([ticker_data, trades_df], axis=1, join='outer')

return ticker_data

ticker_data = join_trades_to_ticker_data(trades_df, ticker_data)

ticker_data.head()

Di ticker_data yang udah digabungin bakal ada beberapa value n/a di kolom status. Tapi buat training algoritma si robot, penting untuk kolom ini punya nilai yang bukan n/a. Value ini bisa diganti dengan 0 karena kita gak trading di waktu tersebut.

ticker_data.fillna({'status':0}, inplace=True)

ticker_data.tail()

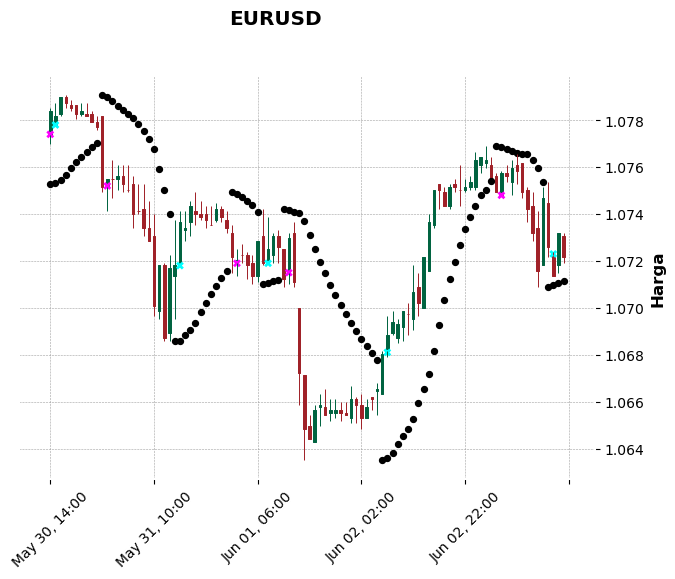

Buat lebih pastinya, kita bisa liat tampilan candlestick chart setelah ditambah titik dimana ada trade.

Kita bakal ambil 100 baris pertama supaya chartnya gak kepenuhan.

plot_data = ticker_data[:100]

sar = fplt.make_addplot(plot_data[["sar"]], type='scatter', color='black')

trades = fplt.make_addplot(plot_data[["start_pos_price"]], type='scatter', color=['cyan' if val == 'cyan' else 'magenta' for val in plot_data["trade_color"]], marker='x')

fplt.plot(

plot_data,

type='candle',

addplot = [sar, trades],

style='charles',

title='EURUSD',

ylabel='Harga',

)

Mantap, strategi trading kita udah sesuai harapan! Setiap Parabolic SAR berubah dari di atas jadi di bawah candlestick, kita ambil posisi buy di candle berikutnya (warna cyan). Begitu juga sebaliknya untuk sell (warna magenta).

Untuk ngelatih si robot kita perlu beberapa features/independent variables untuk prediksi apakah di kondisi tertentu trading yang diambil bakal profit.

Di sini kita bisa pakai variables yang udah ada, tapi bisa juga bikin variable yang baru. Contohnya kita bisa bikin sar_diff (selisih indikator SAR di 2 interval). sar_diff bisa diolah lagi jadi sar_change_rate (seberapa banyak SAR berubah relatif ke nilai SAR di periode sebelumnya).

ticker_data['sar_diff'] = ticker_data['sar'].diff()

ticker_data['sar_change_rate'] = ticker_data['sar_diff'] / ticker_data['sar'].shift(periods=1)

ticker_data.dropna(subset=['sar_diff','sar_change_rate'], inplace=True)

Sekarang tinggal pilih kolom untuk independent variables X dan dependent variable atau di kasus ini label yang dipakai untuk melatih si robot y.

X = ticker_data[['sar_diff','sar_change_rate']].to_numpy()

y = ticker_data['status']

Ada banyak algoritma yang bisa kita pilih dan untuk skenario ini kita akan pakai Decision Tree.

Decision Tree punya tendensi untuk mengalami overfitting jadi cocok untuk ilustrasi masalah overfitting yang kemungkinan dialami beberapa robot trading.

Ada banyak parameter yang bisa kita ganti di metode DecisionTreeClassifier() tapi buat kasus ini gak perlu kita ubah supaya makin keliatan efek overfitting nya.

clf = tree.DecisionTreeClassifier()

clf = clf.fit(X, y)

Setelah dilatih dengan metode fit(), model atau otak si robot akan tersimpan di variable clf.

Model ini bisa dipakai untuk memprediksi apakah kondisi tertentu akan menghasilkan profit atau loss. Sekarang kita tes dulu performa prediksi robot trading dengan data yang sama dengan training data yang dipakai tadi. Jadi tinggal kasi X di parameter predict() untuk dapetin prediksinya.

prediction_result = clf.predict(X)

ticker_data['prediction'] = prediction_result

ticker_data.tail()

Sekarang kita udah punya ticker data dengan hasil prediksi si robot. Seperti sebelumnya, kita perlu bikin daftar trades untuk jadi data simulasi.

def create_trade_list_from_prediction(ticker_data, rr, atr_mult):

trades = []

recommended_trades_df = ticker_data.loc[ticker_data['prediction'] == 1]

for i in range(len(recommended_trades_df)):

buy_price = recommended_trades_df['Open'][i]

if buy_price > recommended_trades_df['sar'][i]:

sl = buy_price - recommended_trades_df['atr'][i] * float(atr_mult)

tp = buy_price + recommended_trades_df['atr'][i] * float(atr_mult) * float(rr)

trade = str(recommended_trades_df.index[i]) + ',' + str(buy_price) + ',' + str(sl) + ',' + str(tp) + ',long,cyan'

else:

sl = buy_price + recommended_trades_df['atr'][i] * float(atr_mult)

tp = buy_price - recommended_trades_df['atr'][i] * float(atr_mult) * float(rr)

trade = str(recommended_trades_df.index[i]) + ',' + str(buy_price) + ',' + str(sl) + ',' + str(tp) + ',short,magenta'

trade = trade.split(',')

trades.append(trade)

return trades

trades_from_prediction = create_trade_list_from_prediction(ticker_data, rr=2, atr_mult=2)

trades_from_prediction[0]

['2022-05-30 14:00:00+00:00',

'1.0773539543151855',

'1.0741597377524084',

'1.08374238744074',

'long',

'cyan']

Salah satu trade hasil prediksi bisa dilihat di atas.

Lanjut, kita bakal simulasi daftar trades ini buat lihat profit dan loss.

trades_from_prediction = simulate_trades(trades_from_prediction, ticker_data)

trades_from_prediction_df = convert_trades_to_df(trades_from_prediction)

win_rate, accumulative_capital_df = get_sim_summary(trades_from_prediction_df['p/l'].tolist(), share_amount=10000, initial_capital=2000)

win_rate

96.0

Wow win rate hampir 100%!

Sekarang kita lihat perubahan modal, pasti grafiknya hampir selalu nanjak.

accumulative_capital_df.plot()

<AxesSubplot:>

Sangat bagus kan! Hasil trading ini bisa dipake untuk marketing material robot trading atau bisa membuat orang ngerasa udah yakin menemukan ‘holy grail’ dalam trading. Padahal ada masalah serius dari hasil trading ini.

Buat tes lebih mendalam lagi, kita perlu data lain yang belum pernah dipakai untuk training si robot. Caranya bisa pakai data forex pair lain atau pakai data di periode lain. Di bawah ini kita akan pakai data 700 hari, jadi beda dari yang sebelumnya data 100 hari untuk training data.

test_data = yf.download(tickers="EURUSD=X", period="700d", interval="1h")

test_data.index = test_data.index.strftime("%d-%m-%Y %H:%M")

test_data['sar'] = talib.SAR(test_data['High'], test_data['Low'], acceleration=0.02, maximum=0.2)

test_data['atr'] = talib.ATR(test_data['High'], test_data['Low'], test_data['Close'], timeperiod=14)

test_data.dropna(inplace=True)

test_data['sar_diff'] = test_data['sar'].diff()

test_data['sar_change_rate'] = test_data['sar_diff'] / test_data['sar'].shift(periods=1)

test_data.dropna(subset=['sar_diff','sar_change_rate'], inplace=True)

[*********************100%***********************] 1 of 1 completed

Penting untuk kita pakai model machine learning yang sama. Jadi gak bikin model baru dan pakai variable clf yang sama dengan sebelumnya.

Tinggal pakai metode clf.predict() lagi buat bikin prediksi dengan test data yang baru.

X = test_data[['sar_diff','sar_change_rate']].to_numpy()

prediction_result = clf.predict(X)

test_data['prediction'] = prediction_result

test_data.tail()

Bisa kita lihat di atas hasil prediksi dengan data yang baru.

Sekarang saatnya pembuktian apakah si robot bisa ngasi performa yang bagus seperti sebelumnya.

trades_from_prediction = create_trade_list_from_prediction(test_data, rr=2, atr_mult=2)

trades_from_prediction = simulate_trades(trades_from_prediction, test_data)

trades_from_prediction_df = convert_trades_to_df(trades_from_prediction)

win_rate, accumulative_capital_df = get_sim_summary(trades_from_prediction_df['p/l'], share_amount=10000, initial_capital=2000)

Mari kita lihat satu per satu…

win_rate

39.7

Win rate cuma jadi sekitar 40%. Gimana nasib modal kita kalau pake robot ini?

accumulative_capital_df.plot()

<AxesSubplot:>

Perfoma si robot jauh dari konsisten dan sebagus sebelumnya. Modal kita sempat minus sebelum naik lagi, yang artinya kita udah bangkrut duluan.

Kalo diperhatikan, di bagian akhir chart ada garis lurus itu adalah data yang sama dengan training data, jadi model machine learningnya bisa ngasi prediksi yang sangat tepat. Jadi bagian ini bisa diabaikan karena gak akurat. Tapi di bagian lain, prediksinya lumayan ngaco.

Inilah yang disebut dengan masalah overfitting di machine learning. Teman-teman bisa cari tau cara buat menghindari masalah ini, salah satunya dengan baca dokumentasi algoritma Decision Tree yang kita pakai tadi.

Di sini kita juga bisa liat, ngoding bisa berguna buat menghindari kerugian atau bahkan margin call (MC) 💸

Selamat bereksperimen!